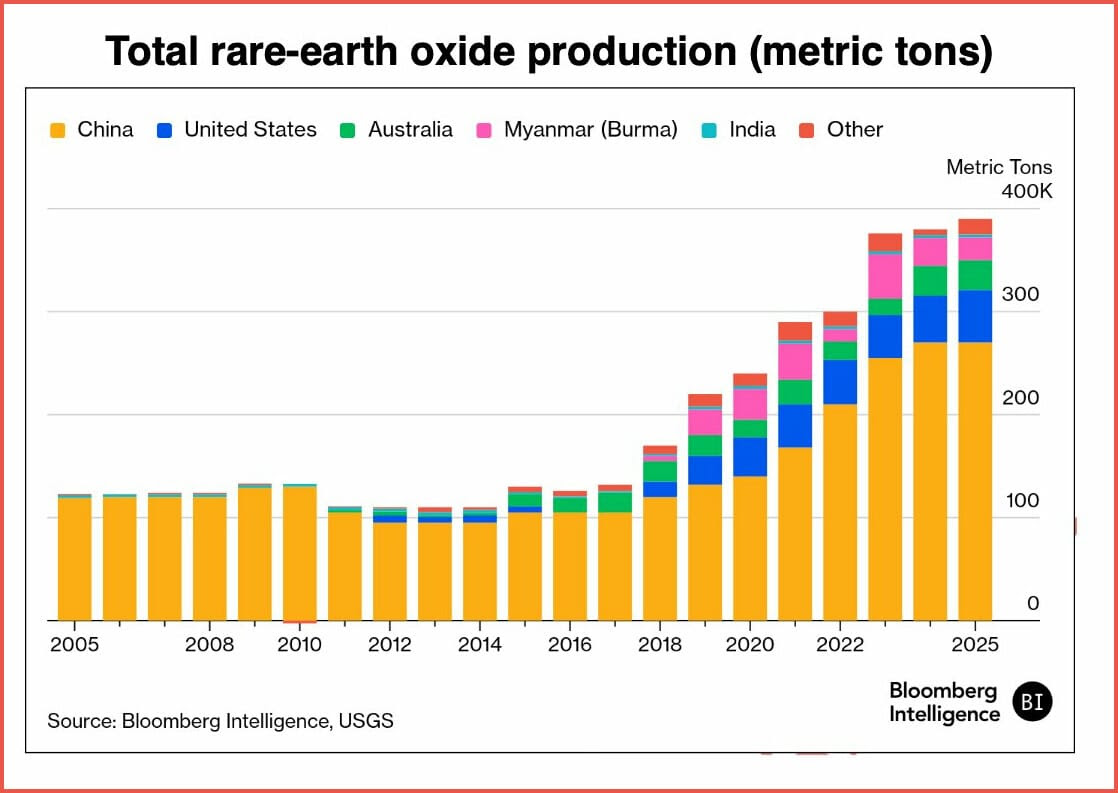

China currently dominates the rare-earth supply chain, controlling a large share of global production. However, expanding output from North America and Australia could reduce China’s market share to about 69% by 2030, gradually diversifying supply for key materials used in electronics, electric vehicles, and defense technologies.

{kind=link}